Circa 33 Millionen Bausparverträge bestanden zum Jahresabschluss 2003 bei allen deutschen Bausparkassen, selbst in Deutschland stellt das ein Rekordhoch für die traditionelle Sparmethode dar. Im letzten Jahr waren es nicht einmal mehr 30 Millionen. Auch die Bausparbranche kämpft mit niedrigen Zinsen, immer mehr Verbraucher sind verunsichert, ob und wie sich Bausparen jetzt noch lohnen kann. Dabei verspricht die beliebte Methode doch eigentlich viele Vorteile, oder?

Wie funktioniert Bausparen eigentlich und wo liegen eventuelle Herausforderungen?

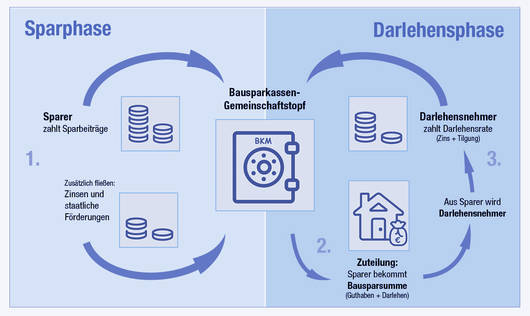

Die Idee hinter dem Bausparen ist ein gemeinschaftliches Sparen, von dem die einzelnen Sparer durch bessere Zinsen und staatliche Zuschüsse profitieren können. Dabei werden drei verschiedene Phasen durchlaufen: Die Sparphase, in der eingezahlt wird; die Zuteilungsphase, in der die gesamte Bausparsumme zu den vereinbarten Bedingungen ausgezahlt wird und die Darlehensphase, in der das Darlehen zurückgezahlt wird. Spareinlage und Darlehen können so also praktisch miteinander verbunden werden. Hinzu kommen weitere Vorteile wie der flexible Einsatz des Geldes für sämtliche wohnwirtschaftliche Zwecke oder die Sicherheit vor Zinsschwankungen durch von Beginn an festgelegte Konditionen.

Infografik – Wie funktioniert Bausparen(#01)

In den letzten Monaten machten gerade diese Zinsbindungen den Bausparkassen immer wieder Probleme, denn viele Sparer mit hochverzinsten Altverträgen lassen ihre Verträge lieber als Guthabenanlage weiterlaufen, anstatt in die Darlehensphase überzugehen und unterbrechen damit den Bausparkreislauf. Nicht nur die Bausparkassen kommen damit in finanzielle Bedrängnis, das gesamte Prinzip des gemeinschaftlichen Bausparens ist so gefährdet.

Bausparkassen kündigen Altverträge – Sparkollektiv wird wieder gestärkt

Seit 2015 gingen zahlreiche Bausparkassen deshalb dazu über, alte Verträge in Berufung auf das Sonderkündigungsrecht zu beenden. Bei Bausparern breitete sich Unklarheit aus, Verbraucherschützer waren empört. In einem Urteil aus dem Februar bestätigte der Bundesgerichtshof diese Vorgehensweise als rechtskräftig.

Dadurch wurden nicht nur Bestandskunden verunsichert, auch potentielle Neukunden fragen sich jetzt, ob ein Bausparvertrag überhaupt noch die versprochene Sicherheit bietet, wenn die Bausparkassen in Niedrigzinsphasen einfach die Verträge kündigen können.

Dazu muss man sagen, dass nicht jeder Altvertrag gekündigt werden kann, auch hier müssen bestimmte Bedingungen eingehalten werden. So muss der Vertrag zum Beispiel seit mindestens zehn Jahren zuteilungsreif sein. Für diese Betroffenen ist es sicherlich bedauerlich, doch im Gesamten stärkt das BGH-Urteil das Sparkollektiv. Denn der ursprüngliche Zweck des Bausparens ist es, mit der Zeit Anspruch auf ein Darlehen zu erlangen und damit Wohneigentum zu finanzieren.

Bausparen: Kontogebühren für Darlehenskonten sind unzulässig

Kontogebühren für Bausparer während der Darlehensphase wurden mittlerweile für ungültig erklärt.(#02)

In jüngster Vergangenheit sorgte ein Urteil des Bundesgerichtshofes für besondere Aufmerksamkeit. Aufgrund der genannten anhaltenden Niedrigzinsphase erhoben Bausparkasse des Öfteren Gebühren, getarnt als Abschluss- und Kontogebühren, Darlehensgebühren oder Servicepauschalen. Diese Zusatzbelastungen für Bausparer während der Darlehensphase wurden jedoch mittlerweile für ungültig erklärt.

Die Überwachung der Konten liege überwiegend im Interesse des Kreditgebers und somit könne diese nicht an Sparer weitergegeben werden. Bereits gezahlte Leistungen für Darlehenskonten können gar zurückgefordert werden, soweit der Anspruch noch nicht verjährt ist. Damit schließt der BGH an ein Urteil von 2016 an, welches Darlehensgebühren als unrechtmäßig erklärte, die bei Auszahlung eines Bausparkredites fällig wurden.

Wer profitiert auch heute noch vom Bausparen?

Obwohl das Bausparen und vor allem die Bausparkassen durch die Ereignisse der letzten zwei Jahren einen Imageverlust hinnehmen mussten, bringt diese Form der Finanzierung immer noch einige Vorteile mit sich, auch wenn sie sich als reine Geldanlage nicht mehr eignen. Auch wer kurzfristig Kapital für Wohnraum braucht, dem wird das Bausparen nicht viel nützen.

Dafür lohnt es sich für junge Bausparer umso mehr, die jetzt niedrigen Zinsen für ein Darlehen in zehn oder mehr Jahren zu sichern, um Wohneigentum zu finanzieren. Menschen ab dem 16. Lebensjahr profitieren besonders von der Wohnungsbauprämie.

Laut Medienberichten ist und bleibt Bausparen auch für Modernisierungszwecke weiterhin lukrativ, denn kleinere Summen unter 50.000 Euro lassen sich so oft günstiger finanzieren als über einen herkömmlichen Baukredit bei der Bank. Besonders wichtig ist es, sich vorher umfassend über die Verträge und Tarife zu informieren und seine eigenen finanziellen Möglichkeiten und Ziele realistisch einzuschätzen.

Staatliche Förderung macht Bausparen attraktiv

Verschiedene staatliche Zuschüsse können für Bausparer eine attraktive Aufstockung der Sparsumme bedeuten. Dabei gibt es drei Möglichkeiten mit unterschiedlichen Konditionen: die Wohnungsbauprämie, die Arbeitnehmerzulage und die Wohnriester-Förderung. Doch nicht jeder hat ein Anrecht auf diese staatlichen Gelder. Bezuschusstes Bausparguthaben muss zunächst „wohnungswirtschaftlich“ genutzt werden, hinzu kommen noch folgende Vorgaben:

- Wohnungsbauprämie: Die Einkommensgrenze des zu versteuernden Einkommens liegt für Alleinstehende bei 25.600 Euro, bei Ehepaaren verdoppelt sich diese Summe. Zusätzlich müssen mindestens 50 Euro pro Jahr in den Bausparvertrag eingezahlt werden, um 8,8 Prozent der jährlich eingezahlten Summe als Prämie zu erhalten.

- Arbeitnehmerzulage: Hier ist die Höchstgrenze auf 17.900 Euro festgesetzt, Ehepaare dürfen bis zu 35.800 Euro verdienen. Je nach Arbeitsvertrag können über vermögenswirksame Leistungen so bis zu 43 Euro im Jahr beansprucht werden: Der Staat stockt die Beträge, die vom Arbeitgeber als vermögenswirksame Leistungen beigetragen werden mit einem Bonus von 9 Prozent auf.

- Riester-Förderung: Es gibt keine Einkommensgrenzen für die Eigenheimrente. Jedoch haben vornehmlich Pflichtmitglieder in der gesetzlichen Rentenversicherung Anspruch auf die Wohnriester-Förderung. Hier schließen sich einige komplexe Vorgänge an und es ist wichtig, sich ausführlich zu informieren. Tipp: Die Beiträge zum Wohn-Riester können in der eigenen Steuererklärung als Sonderausgabe angeben werden.

Verschiedene staatliche Zuschüsse können für Bausparer eine attraktive Aufstockung der Sparsumme bedeuten.(#03)

Das gilt es beim Abschluss eines Bausparvertrages zu beachten

Wer jetzt einen Bausparvertrag abschließen möchte, steht zunächst vor vielen Fragen. Was gilt es zu beachten, um langfristig von einem Bausparvertrag zu profitieren? Wie ist sicherzugehen, dass diese Form des Sparens auch die richtige Entscheidung ist? Besonders wichtig ist es dabei, dass das Bausparangebot auf die eigenen Bedürfnisse angepasst ist. Wer sich bei der ersten Beratung nicht gut aufgehoben fühlt, der sollte sich lieber für eine andere Bausparkasse entscheiden. Transparenz und Entscheidungsspielraum sind für einen langfristigen Vertrag unabdingbar. Folgendes Vorgehen wird jedem Bausparer vor dem Vertragsabschluss geraten:

- Der Zeitplan:

Das Ziel eines Bausparvertrages ist es, nach einem gewissen Zeitraum ein festgelegtes Sparziel zu erreichen und einhergehend von einem günstigen Kredit zu profitieren. Somit muss vorab schon feststehen, wann gebaut oder gekauft werden soll, wie viel monatlich gespart werden kann und ob am Ende noch weiteres Vermögen wie Eigenkapital zur Verfügung stehen wird. Es ist wichtig, dass die Kreditraten die eigenen finanziellen Möglichkeiten dabei nicht übersteigen. Der Bau oder Kauf einer Immobilie ist ein Großprojekt, das ausführliche Vorbereitung benötigt und niemals unterschätzt werden sollte. Tipp: Der Zeitplan muss realistisch sein, Experten können bei der Erstellung unterstützen. - Die Bausparsumme:

Um das Bauspardarlehen pünktlich abzurufen, darf die Bausparsumme nicht zu hoch angesetzt werden. Auch die monatliche Belastung durch die Kreditrate sollte im Rahmen der eigenen finanziellen Möglichkeiten liegen, denn Bauspardarlehen müssen in der Regel innerhalb von acht bis elf Jahren zurückgezahlt werden. Die angemessene Höhe der Darlehenszinsen, das Verhältnis von Tarif und Bausparsumme sowie die Möglichkeiten der staatlichen Bausparförderung sind Aspekte, die bei genauer Betrachtung entscheidende finanzielle Vor- oder Nachteile mit sich bringen können. - Der Vertragsabschluss:

Ein Bausparvertrag sollte nicht überstürzt abgeschlossen werden. Nach einem Gespräch mit der Bausparkasse und der ausführlichen Betrachtung des Informationsmaterials sollten Kunden sich einen Spar- und Tilgungsplan vorlegen lassen. Dieser enthält die Höhe der Bausparsumme, die erforderte Einzahlung durch den Kunden, voraussichtlicher Zuteilungszeitpunkt des Vertrages sowie die Monatsrate zur Tilgung der Schulden. Um sicher zu gehen, dass das beste Angebot wahrgenommen wird, heißt es: vergleichen, überprüfen, entscheiden. Denn trotz der gesetzlichen Vorgaben unterscheiden sich Bausparverträge bei genauer Betrachtung.

Eine Beratung mit einem Experten kann sich vor dem Abschluss eines Bausparvertrages durchaus lohnen, denn hier geht es um eine langfristige Investition in die Zukunft. Ein Bausparvertragsrechner kann ebenfalls hilfreich sein, jedoch sollte keine Entscheidung nur auf dieser Basis gefällt werden.

Bildnachweis © BKM: #01, © Shutterstock Titelbild: pogonici, #02: carmen2011, #03: fizkes