Ein Hauskauf ohne Eigenkapital? Das ist grundsätzlich möglich, aber nicht empfehlenswert und genau deshalb ist es wichtig, sich vor der Immobilienfinanzierung mit dieser Thematik zu beschäftigen.

Warum sollte ich ein Haus mit Eigenkapital kaufen

Die Zinsen sind niedrig und die perfekte Immobilie ist zum Greifen nah – aber das Eigenkapital fehlt. Wenn es nach einigen Banken geht, dann ist dies kein Problem. Im Gegenteil – sie stellen auch einen kompletten Hauskredit zur Verfügung. Diese Angebote nehmen zwar immer mehr ab, sind aber dennoch vorhanden. Allerdings ist es gerade für den Kreditnehmer deutlich besser, auf Eigenkapital zurückgreifen zu können und vielleicht den Wunsch nach der eigenen Immobilie noch etwas ruhen zu lassen. Denn wer ein Haus mit Eigenkapital kauft, der hat einige Vorteile, von denen er profitieren kann.

Die Zinsen sind niedrig und die perfekte Immobilie ist zum Greifen nah – aber das Eigenkapital fehlt. Wenn es nach einigen Banken geht, dann ist dies kein Problem. Im Gegenteil – sie stellen auch einen kompletten Hauskredit zur Verfügung. (#01)

Dazu gehören:

- Durch den Anteil an Eigenkapital wird der Hauskauf insgesamt deutlich günstiger. Dies bedeutet, dass ein geringerer Kredit aufgenommen werden muss und die monatliche Belastung sinkt.

- Mit Eigenkapital ist zudem das Haus schneller abgezahlt. Da ein geringerer Kreditbetrag aufgenommen werden muss, fallen weniger Zinsen an und die Laufzeit ist kürzer. Das Risiko der Finanzierung ist schneller wieder verschwunden.

- Nicht zu unterschätzen ist der Einfluss auf das Finanzierungsrisiko. Wer möglicherweise während der Finanzierung nicht mehr in der Lage ist, seine Raten zu zahlen, der rutscht in die Zwangsversteigerung ab. Meist kommt bei dieser jedoch nicht der bei der Bank noch offene Betrag heraus. Die Wahrscheinlichkeit, dass sich durch eine Zwangsversteigerung die Kosten decken lassen, ist bei einem geringeren Kreditbetrag höher.

- Wer Eigenkapital mitbringt, der hat meist eher eine Chance, überhaupt eine Finanzierung durch die Bank zu erhalten. Viele Banken reduzieren die Ausgabe von 100-Prozent-Finanzierungen zu ihrer eigenen Sicherheit und zur Sicherheit der Kunden.

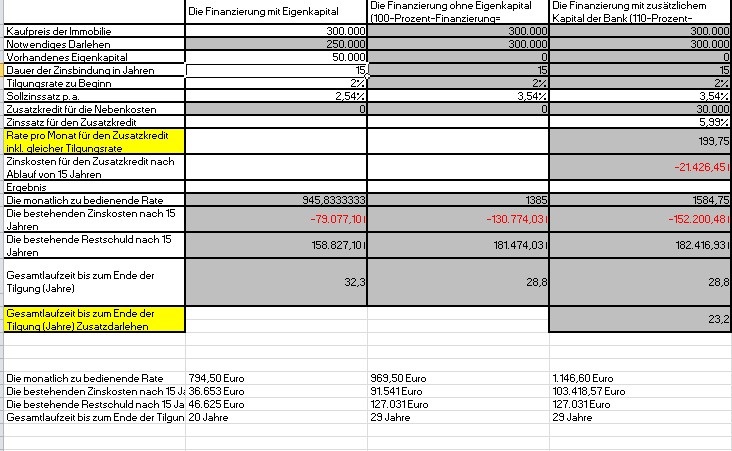

Bereits ein Blick auf die Höhe der Zinskosten macht deutlich, was für einen Einfluss das Eigenkapital haben kann. Interessant ist dabei natürlich die Frage, wie viel Eigenkapital für den Hauskauf eigentlich benötigt wird. Das hängt von der Immobilie ab. (#02)

Der Überblick – das kann Eigenkapital bewirken

Manchmal kann man sich nur schwer vorstellen, wie sich das Eigenkapital auf den Hauskauf auswirken kann. Hier ist es sinnvoll, sich einen ersten Überblick zu verschaffen und einfach eine Beispielrechnung zu starten. Die nachfolgende Tabelle kann dabei helfen, ein Gefühl für die Wirkung von Eigenkapital zu erhalten.

Bereits ein Blick auf die Höhe der Zinskosten macht deutlich, was für einen Einfluss das Eigenkapital haben kann. Interessant ist dabei natürlich die Frage, wie viel Eigenkapital für den Hauskauf eigentlich benötigt wird. Das hängt von der Immobilie ab. Natürlich ist es gut, wenn möglichst viel Eigenkapital vorhanden ist. Experten raten dazu, mindestens einen Betrag in Höhe von 20 % der gesamten Kosten an der Hand zu haben. Besser wäre noch ein Betrag von 30 % oder mehr. Normalerweise sollten dazu sogar noch die Nebenkosten für den Kauf gedeckt werden können.

Infografik: Tilgung beim Hauskauf ausrechnen

Die Tabelle zum Berechnung der einzelnen Kosten, gibt es hier: Tilgung für den Hauskauf ausrechnen.

Video: Hauskauf ohne Eigenkapital Erfahrungen

Eigenkapital beschaffen – so kann es gehen

Nun ist also klar, dass man beim Hauskauf durchaus darauf achten sollte, ausreichend Eigenkapital zu haben. Dennoch hat einfach nicht jeder die Gelegenheit, über die Jahre hinweg zu sparen und auf diese Weise ein nettes Sümmchen anlegen zu können. Das heißt aber nicht, dass man kein Eigenkapital einsetzen kann. Denn es gibt verschiedene Wege, woher dies kommen kann. In erster Linie sollten die eigenen Rücklagen betrachtet werden. Wer einen hohen Betrag auf dem Tagesgeldkonto hat, der investiert diesen lieber in den Hauskauf oder in den Bau einer Immobilie. Denn bei den geringen Zinsen, die ein Tagesgeldkonto derzeit bringt, ist das Geld in der Immobilie besser angelegt.

Zusätzlich dazu können Bausparverträge eingesetzt werden, wenn man in Eigentum investieren möchte. Nun rentiert sich der gut gemeinte Bausparer der Eltern, der seit Jahren läuft aber irgendwie nie so wirklich im Vordergrund stand. Eine weitere Option sind beispielsweise Privatkredite. Vielleicht haben die Eltern oder andere Familienmitglieder noch etwas Geld an der Seite liegen und sind bereit, dieses zur Verfügung zu stellen. Allerdings sollte man diesen Privatkredit auch unbedingt schriftlich festhalten und vielleicht sogar einen Zinssatz vereinbaren. Wichtig ist es, die Rückzahlung dieses geliehenen Geldes bei der Ratenerstellung mit zu bedenken.

Wichtig: Es sollten nie die ganzen Ersparnisse genommen werden, denn es kann immer passieren, dass Reparaturen anfallen oder Geld für die Kinder gebraucht wird.

Video:Immobilien als Kapitalanlage – Wie viel Eigenkapital du wirklich einsetzen solltest

Das Eigenkapital richtig berechnen

Hier liegen ein paar tausend Euro als Ansparung, dort kann man möglicherweise noch Einsparungen leisten. Die Suche nach dem Eigenkapital ist für viele Bauherren und zukünftige Immobilienbesitzer gar nicht so einfach. Wichtig ist es jedoch, dieses richtig zu planen. Es bringt nichts, sich viel Geld von einem Familienmitglied zu leihen weil man denkt, diese Rate zusätzlich tragen zu können. Wer sich das Eigenkapital leihen muss, der sollte bei den Raten auf jeden Fall gut planen.

Es bringt gar nichts zu schauen, wo man noch im Alltag sparen kann, nur um sich die Immobilie zu leisten. Schnell geht diese Rechnung nicht mehr auf, sondern bringt viele Probleme mit sich. Manchmal kann es sogar sinnvoll sein, in Bezug auf das Eigenkapital die Beratung der Bank in Anspruch zu nehmen. Diese hat oft einen besseren Überblick über die Kosten des Alltags und mehr Erfahrung im Bereich der Finanzierung. Das Haus um jeden Preis hat schon viele Familien in die Schulden getrieben.

Jede Arbeit am Haus kostet Geld und dieses Geld muss durch einen Kredit abgedeckt werden. Wer nun einige der Arbeiten selbst übernimmt, der spart sich dieses Geld. Gespart wird dabei an den Lohnkosten der Handwerker, Materialien müssen dennoch gekauft werden. (#03)

Eigenleistung – das etwas andere Eigenkapital

Wer sein Haus nicht kaufen, sondern selbst bauen möchte, der kann darüber nachdenken, die Eigenleistung einzubringen. Hierbei handelt es sich nicht um Eigenkapital in einem klassischen Sinn, sondern um Sachleistungen, die ebenfalls den Gesamtpreis senken können. Jede Arbeit am Haus kostet Geld und dieses Geld muss durch einen Kredit abgedeckt werden. Wer nun einige der Arbeiten selbst übernimmt, der spart sich dieses Geld. Gespart wird dabei an den Lohnkosten der Handwerker, Materialien müssen dennoch gekauft werden. Wichtig ist es, dass man lediglich die Arbeiten in Eigenleistung macht, die man auch kann und die keine professionelle Unterstützung benötigen. Dies sind beispielsweise das Legen der Fliesen oder das Streichen der Wände. Wichtig ist es, seine eigenen Fähigkeiten gut einschätzen zu können und realistisch zu planen. Oft braucht es bei der Eigenleistung ein kompetentes Netzwerk an Freunden und Familie, die mit anpacken können.

Interessant zu wissen: Wer eine Eigenleistung integriert, der kann den Sollzins bei den Banken senken. Dennoch ist es wichtig, auch noch Eigenkapital einbringen zu können, da die Finanzierung sonst nicht funktioniert. Zudem wird nur eine bestimmte Summe in Bezug auf die Eigenleistungen durch die Bank akzeptiert. Diese Summe überschreitet meist nicht die 15 % von der gesamten Darlehenssumme.

Wie viel Geld die Eigenleistung wirklich spart, ist von ganz verschiedenen Faktoren abhängig. Bereits die Frage, welche Leistungen selbst übernommen werden können, spielt hier eine Rolle. So variiert das Einsparpotential teilweise stark. Wer die Wände selbst malert und tapeziert, der hat im Schnitt Einsparungen von bis zu 5.000 Euro, Werden die Bodenbeläge selbst durchgeführt, dann können noch einmal bis zu 4.000 Euro gespart werden. (#04)

Wie hoch ist eine mögliche Ersparnis durch die Eigenleistung?

Wie viel Geld die Eigenleistung wirklich spart, ist von ganz verschiedenen Faktoren abhängig. Bereits die Frage, welche Leistungen selbst übernommen werden können, spielt hier eine Rolle. So variiert das Einsparpotential teilweise stark. Wer die Wände selbst malert und tapeziert, der hat im Schnitt Einsparungen von bis zu 5.000 Euro, Werden die Bodenbeläge selbst durchgeführt, dann können noch einmal bis zu 4.000 Euro gespart werden. Noch höher sin die Einsparungen jedoch in Bereichen der Dämmung.

Da es meist nur in einem oder zwei Bereichen möglich ist, Eigenleistung zu erbringen, bleiben die eingesparten Kosten übersichtlich. Zudem hat die Eigenleistung auch Nachteile. Kommt es zu Mängeln, dann besteht keine Möglichkeit, eine Gewährleistung in Anspruch zu nehmen. Hier besteht weiteres Potential für unerwartete Kosten. Dazu kommt die Unfallgefahr auf der Baustelle. Wenn es zu einem Unfall kommt und keine Bauhelferversicherung vorliegt, dann kann dies teuer werden.

Ganz wichtig: Wer im Rahmen der Eigenleistung seiner normalen Arbeit nicht nachgehen kann und vielleicht unbezahlten Urlaub nimmt, der hat hier wieder einen Verlust. So kann es passieren, dass es zu einer Milchmädchenrechnung kommt.

Neben den Möglichkeiten, sich Geld von der Familie zu leihen oder zusätzlich einen Privatkredit aufzunehmen, bleibt auch noch der Punkt, weiter zu sparen. Auch wenn die Zinsen gerade günstig sind, bedeutet dies nicht, dass man seinen Wunsch vom Haus unbedingt durchsetzen muss, auch wenn dies finanziell gar nicht möglich ist. (#05)

Fazit: Eigenkapital hat eine nicht unerhebliche Wirkung

Auch wenn noch immer viele Menschen davon ausgehen, dass Eigenkapital beim Kauf oder Bau eines Hauses eigentlich gar nicht notwendig ist, kann es die finanzielle Belastung deutlich verringern. Wie hoch das Eigenkapital sein sollte, hängt von dem Hauspreis ab. Bei einem durchschnittlichen Preis von 200.000 Euro sollten rund 50.000 Euro mindestens mitgebracht werden, um eine gute Laufzeit zu erhalten. Mehr ist aber immer besser. Neben den Möglichkeiten, sich Geld von der Familie zu leihen oder zusätzlich einen Privatkredit aufzunehmen, bleibt auch noch der Punkt, weiter zu sparen. Auch wenn die Zinsen gerade günstig sind, bedeutet dies nicht, dass man seinen Wunsch vom Haus unbedingt durchsetzen muss, auch wenn dies finanziell gar nicht möglich ist.

Bildnachweis: © Shutterstock-Titelbild:Ton Anupong -#01: LuckyImages -#02:Narong Jongsirikul -#03: Halfpoint -#04: nullplus -#05:Monkey Business Images

Infografik & Tabelle: © schwarzer.de